Inversión en Fondos Indexados para Principiantes en 2026: Guía para Obtener un 8% de Rentabilidad Anual.

Anúncios

La inversión inteligente es una de las claves para asegurar un futuro financiero próspero. En el vasto universo de las opciones de inversión, los fondos indexados han emergido como una de las alternativas más atractivas, especialmente para aquellos que se inician en este camino. Si estás buscando comprender cómo funcionan, cuáles son sus beneficios y cómo puedes utilizarlos para buscar una rentabilidad anual del 8% en 2026, has llegado al lugar correcto.

Este artículo es una guía exhaustiva para principiantes que desean explorar el mundo de los fondos indexados, desglosando los conceptos clave, las estrategias más efectivas y los pasos prácticos para comenzar a invertir de manera informada y segura. Nos centraremos en cómo los fondos indexados 2026 pueden ser tu vehículo hacia la libertad financiera, ofreciendo un camino claro para construir una cartera sólida y diversificada.

Inversión en Fondos Indexados para Principiantes en 2026: Guía para Obtener un 8% de Rentabilidad Anual.

En un entorno económico global en constante evolución, encontrar vehículos de inversión que ofrezcan un equilibrio entre riesgo y rentabilidad es fundamental. Los fondos indexados, con su filosofía de inversión pasiva y diversificada, se han ganado una reputación bien merecida por su eficiencia y su potencial a largo plazo. Para 2026, su relevancia no hará más que crecer, consolidándose como una opción accesible y potente para el inversor novel.

Anúncios

¿Qué Son los Fondos Indexados y Por Qué Son Ideales para Principiantes?

Antes de sumergirnos en las estrategias y el potencial de rentabilidad, es crucial entender qué son exactamente los fondos indexados. En pocas palabras, un fondo indexado es un tipo de fondo de inversión que busca replicar el rendimiento de un índice de mercado específico, como el S&P 500, el IBEX 35 o el Euro Stoxx 50. En lugar de que un gestor de fondos intente “ganar al mercado” seleccionando acciones individuales, el fondo indexado simplemente compra las acciones que componen el índice en las mismas proporciones.

Características Clave de los Fondos Indexados:

- Diversificación Inherente: Al replicar un índice, automáticamente inviertes en una amplia gama de empresas. Esto reduce significativamente el riesgo asociado a la inversión en acciones individuales.

- Costes Bajos: Debido a su naturaleza pasiva, los fondos indexados no requieren una gestión activa constante, lo que se traduce en comisiones mucho más bajas en comparación con los fondos de gestión activa. Este es un factor crítico para maximizar la rentabilidad a largo plazo.

- Transparencia: Siempre sabes en qué estás invirtiendo, ya que la composición del fondo refleja la del índice subyacente.

- Rendimiento Histórico Sólido: A largo plazo, una gran mayoría de fondos de gestión activa no logran superar a sus índices de referencia. Esto convierte a los fondos indexados en una opción muy atractiva para la inversión a largo plazo.

- Accesibilidad: Muchos fondos indexados tienen requisitos de inversión mínimos relativamente bajos, lo que los hace accesibles para una amplia gama de inversores, incluidos los principiantes.

Para el inversor principiante en 2026, los fondos indexados 2026 ofrecen una puerta de entrada sencilla y eficaz al mundo de la inversión. Permiten participar en el crecimiento del mercado global sin la necesidad de un conocimiento profundo sobre el análisis de empresas individuales o las complejidades del trading activo. Su simplicidad y su enfoque en el largo plazo son sus mayores fortalezas.

Anúncios

Entendiendo la Rentabilidad del 8% Anual: ¿Es Realista en Fondos Indexados para 2026?

Cuando hablamos de una rentabilidad anual del 8%, es importante contextualizarla. La inversión siempre conlleva riesgos, y las rentabilidades pasadas no garantizan rendimientos futuros. Sin embargo, el objetivo de un 8% anual con fondos indexados 2026 no es descabellado, especialmente cuando se adopta una perspectiva a largo plazo y una estrategia bien definida.

Análisis Histórico y Expectativas Futuras:

- Rendimiento Histórico del S&P 500: Históricamente, el índice S&P 500 (uno de los índices más populares para fondos indexados) ha promediado una rentabilidad anualizada de alrededor del 10-12% antes de la inflación durante décadas. Aunque estos datos no son una promesa, sí establecen un precedente sólido para las expectativas de crecimiento a largo plazo.

- Crecimiento Económico Global: A pesar de los altibajos, la economía global tiende a crecer a largo plazo, impulsada por la innovación, el aumento de la productividad y el crecimiento demográfico. Los fondos indexados, al invertir en una gran parte de esta economía, se benefician de este crecimiento estructural.

- Inflación: Es crucial considerar la inflación. Una rentabilidad del 8% nominal puede ser un 5% real si la inflación es del 3%. El objetivo es que tus inversiones superen la inflación para aumentar tu poder adquisitivo.

Para alcanzar o acercarse a un 8% de rentabilidad anual con fondos indexados 2026, es fundamental entender que esto se logra mejor a través de la consistencia y la paciencia, no mediante la especulación. La clave reside en la inversión regular (lo que se conoce como Dollar-Cost Averaging) y en la reinversión de los dividendos, permitiendo que el interés compuesto haga su magia a lo largo del tiempo.

Estrategias Clave para Invertir en Fondos Indexados en 2026

Una vez que comprendes el potencial, el siguiente paso es diseñar una estrategia. Para los principiantes, la simplicidad y la automatización son aliados poderosos.

1. Definir Tus Objetivos Financieros y Horizonte Temporal:

Antes de invertir, pregúntate: ¿Para qué estoy invirtiendo? ¿Es para la jubilación, la compra de una vivienda, la educación de mis hijos? ¿Cuánto tiempo puedo dejar mi dinero invertido? Un horizonte temporal largo (más de 10 años) es ideal para los fondos indexados, ya que permite mitigar la volatilidad del mercado y aprovechar el poder del interés compuesto.

2. Elegir los Fondos Indexados Adecuados:

No todos los fondos indexados son iguales. Considera los siguientes tipos:

- Fondos Indexados de Renta Variable (Acciones): Son los más comunes y replican índices bursátiles como el S&P 500 (que invierte en las 500 empresas más grandes de EE. UU.), el MSCI World (que invierte en miles de empresas de países desarrollados) o el FTSE All-World (que incluye tanto mercados desarrollados como emergentes). Estos suelen ofrecer mayor potencial de crecimiento, pero también mayor volatilidad.

- Fondos Indexados de Renta Fija (Bonos): Replican índices de bonos gubernamentales o corporativos. Son generalmente menos volátiles que los de renta variable y pueden proporcionar estabilidad a la cartera.

- Fondos Indexados Globales y Diversificados: Para principiantes, empezar con fondos que repliquen índices globales es una excelente opción, ya que ofrecen una diversificación máxima con una sola inversión.

Busca fondos con bajas comisiones (TER – Total Expense Ratio) y un buen historial de replicación de su índice. Plataformas como Vanguard, iShares (BlackRock) o Amundi son proveedores populares y de confianza de estos productos.

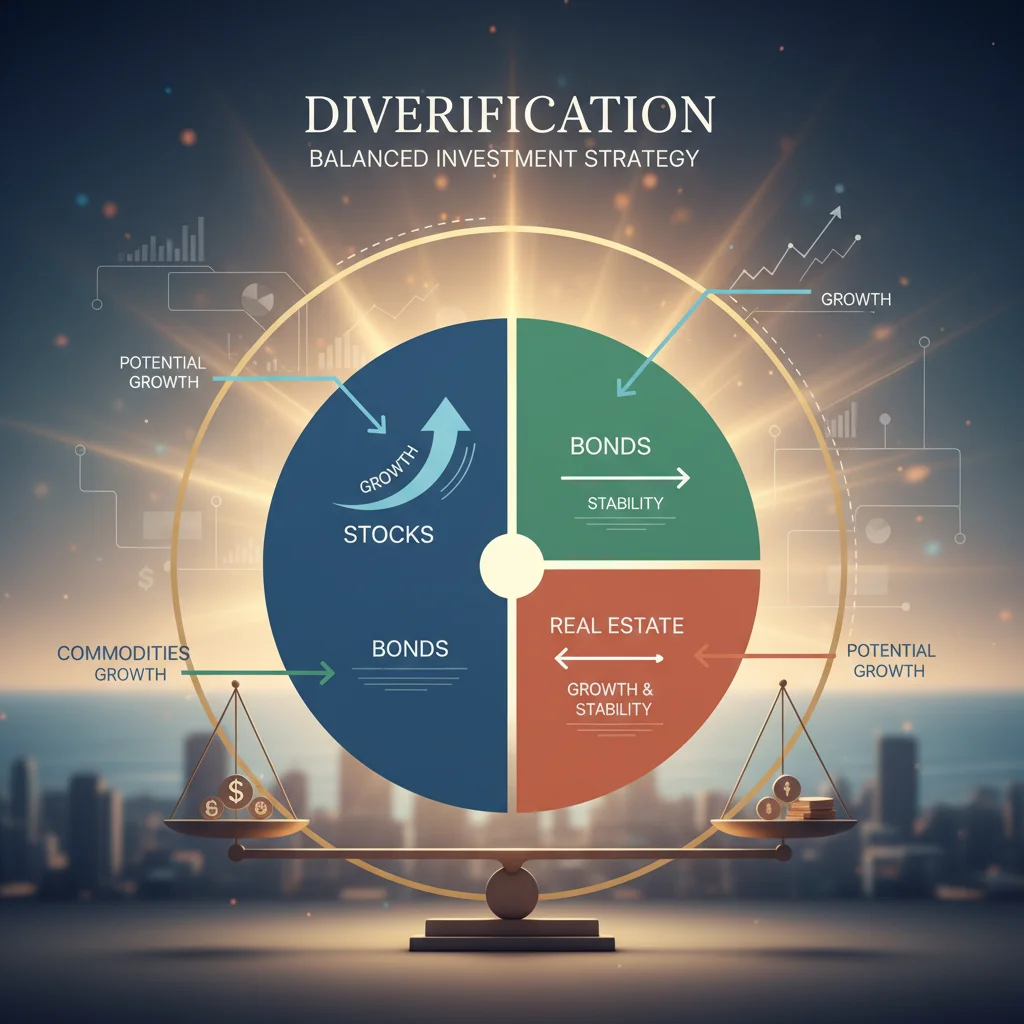

3. Construir una Cartera Diversificada:

Aunque los fondos indexados ya son diversificados por sí mismos, es prudente diversificar entre diferentes tipos de fondos indexados para construir una cartera “a prueba de balas”.

- Asignación de Activos: Decide la proporción de tu inversión entre renta variable y renta fija. Una regla general popular para principiantes es la “Regla de los 100 menos tu edad” para determinar el porcentaje de renta variable. Por ejemplo, si tienes 30 años, podrías considerar un 70% en renta variable y un 30% en renta fija.

- Diversificación Geográfica: No te limites a un solo país o región. Los fondos indexados globales te permiten invertir en empresas de todo el mundo, reduciendo el riesgo específico de un mercado.

4. Inversión Regular y Automatizada (Dollar-Cost Averaging):

Esta es una de las estrategias más poderosas para el inversor principiante. Consiste en invertir una cantidad fija de dinero a intervalos regulares (mensual, trimestral), independientemente de cómo se esté comportando el mercado. Esto tiene varios beneficios:

- Reduce el Riesgo de Mercado: Al invertir consistentemente, compras más participaciones cuando los precios son bajos y menos cuando son altos, promediando así tu coste de adquisición con el tiempo.

- Fomenta la Disciplina: Elimina la emoción de intentar “cronometrar el mercado”, lo cual es extremadamente difícil incluso para inversores experimentados.

- Aprovecha el Interés Compuesto: Cuanto antes empieces y más consistentemente inviertas, más tiempo tendrá tu dinero para crecer exponencialmente.

5. Reinvestir los Dividendos:

Muchos fondos indexados pagan dividendos. Si tienes la opción, siempre reinvierte estos dividendos en el mismo fondo. Esto te permite comprar más participaciones y acelerar el crecimiento de tu cartera gracias al efecto del interés compuesto. Esta estrategia es clave para buscar ese 8% de rentabilidad anual con fondos indexados 2026.

6. Mantener la Perspectiva a Largo Plazo y Evitar el Pánico:

Los mercados financieros son volátiles por naturaleza. Habrá períodos de caídas y correcciones. La clave para el éxito en la inversión en fondos indexados es mantener la calma, no vender en pánico y recordar que estas caídas son a menudo oportunidades para comprar más barato. La paciencia es una virtud en la inversión pasiva.

¿Dónde Invertir en Fondos Indexados en 2026? Plataformas y Brokers

En 2026, las opciones para invertir en fondos indexados 2026 serán más variadas y accesibles que nunca. Aquí te presentamos algunos tipos de plataformas y brokers que puedes considerar:

1. Brokers Online (Corredores de Bolsa):

Son plataformas que te permiten comprar y vender una amplia gama de productos financieros, incluyendo ETFs (Exchange Traded Funds), que son un tipo de fondo indexado que se negocia como una acción. Ejemplos populares incluyen Degiro, Interactive Brokers, o eToro (aunque para fondos indexados puros, los dos primeros son más adecuados).

- Ventajas: Amplia variedad de fondos y ETFs, comisiones competitivas, herramientas de análisis.

- Desventajas: Puede ser abrumador para principiantes, requiere cierta autogestión.

2. Robo-Advisors (Asesores Automatizados):

Son plataformas que utilizan algoritmos para gestionar tus inversiones basándose en tu perfil de riesgo y objetivos. Construyen carteras diversificadas de fondos indexados (a menudo ETFs) de forma automatizada. Ejemplos incluyen Indexa Capital, Finizens o MyInvestor en España, o Vanguard Personal Advisor Services en EE. UU.

- Ventajas: Muy fáciles de usar para principiantes, automatización completa, bajas comisiones, rebalanceo automático de la cartera.

- Desventajas: Menos control sobre las inversiones específicas, una gama de productos más limitada.

3. Bancos y Gestoras de Fondos Tradicionales:

Muchos bancos ofrecen sus propios fondos indexados o acceso a los de terceros. Sin embargo, es fundamental comparar sus comisiones, ya que a menudo son más altas que las de brokers online o robo-advisors.

- Ventajas: Conveniencia si ya eres cliente, asesoramiento personal (aunque a veces sesgado).

- Desventajas: Comisiones más altas, menor transparencia.

Para un principiante que busca una forma sencilla y de bajo coste de empezar a invertir en fondos indexados 2026, los robo-advisors son una excelente opción. Si prefieres un poco más de control y estás dispuesto a aprender, un broker online puede ser el camino a seguir.

Consideraciones Fiscales al Invertir en Fondos Indexados en España

La fiscalidad es un aspecto crucial que puede impactar significativamente tu rentabilidad neta. En España, los fondos de inversión (incluidos los indexados) gozan de una ventaja fiscal importante: la posibilidad de traspasar el dinero de un fondo a otro sin tributar por las ganancias obtenidas hasta el momento del rescate final.

Puntos Clave de la Fiscalidad en España:

- Traspasos Sin Tributación: Puedes cambiar de un fondo a otro (por ejemplo, de uno que replica el S&P 500 a uno que replica el MSCI World) sin tener que pagar impuestos por las plusvalías generadas en el fondo de origen. Solo tributarás cuando vendas tus participaciones y retires el dinero de la inversión.

- Tributación en el Rescate: Las ganancias obtenidas se integran en la base imponible del ahorro y tributan a tipos progresivos. En 2026, estos tipos podrían oscilar entre el 19% para los primeros 6.000 euros de ganancia, el 21% hasta 50.000 euros, el 23% hasta 200.000 euros, y potencialmente un 26% o más para cantidades superiores (estos tramos pueden variar ligeramente cada año).

- ETFs vs. Fondos de Inversión Tradicionales: Es importante destacar que la ventaja fiscal de los traspasos sin tributación se aplica a los fondos de inversión, pero no a los ETFs. Si vendes un ETF y compras otro, sí tributarás por las ganancias del primero. Por esta razón, para la mayoría de inversores a largo plazo en España, los fondos indexados tradicionales (OICVM o UCITS) suelen ser preferibles a los ETFs si se planean rebalanceos o cambios de estrategia a futuro.

- Dividendos: Los dividendos generados por los fondos indexados también tributan como rendimientos del capital mobiliario, aunque en muchos casos los fondos de acumulación (que reinvierten automáticamente los dividendos) son más eficientes fiscalmente para el largo plazo.

Siempre es recomendable consultar con un asesor fiscal para entender el impacto específico en tu situación personal y asegurarte de que cumples con todas las obligaciones tributarias al invertir en fondos indexados 2026.

Errores Comunes a Evitar por Principiantes en Fondos Indexados

Aunque la inversión en fondos indexados es relativamente sencilla, hay errores comunes que los principiantes suelen cometer y que pueden mermar su rentabilidad.

1. Intentar Cronometrar el Mercado:

Comprar y vender fondos basándose en predicciones de mercado es una estrategia perdedora a largo plazo. La inversión regular (Dollar-Cost Averaging) es mucho más efectiva y menos estresante. Los fondos indexados 2026 están diseñados para el largo plazo, no para el trading a corto plazo.

2. Reaccionar Emocionalmente a las Caídas del Mercado:

Cuando el mercado cae, la tentación de vender para “salvar” tu dinero es fuerte. Sin embargo, la historia demuestra que los mercados siempre se han recuperado. Vender en una caída materializa las pérdidas y te impide beneficiarte de la posterior recuperación.

3. No Diversificar Suficientemente:

Aunque un fondo indexado ya es diversificado, concentrar todo tu capital en un solo tipo de índice (por ejemplo, solo tecnología) o en una sola región puede aumentar tu riesgo. Una cartera bien diversificada incluye diferentes clases de activos y geografías.

4. Ignorar las Comisiones y Gastos:

Incluso pequeñas diferencias en las comisiones (TER) pueden tener un impacto enorme en tu rentabilidad a largo plazo debido al interés compuesto. Siempre busca fondos con las comisiones más bajas posibles.

5. Falta de Paciencia:

La inversión en fondos indexados es una maratón, no un sprint. Los rendimientos significativos se ven a lo largo de décadas, no de meses o pocos años. Mantente comprometido con tu plan a largo plazo.

6. No Rebalancear la Cartera:

Con el tiempo, la asignación de activos de tu cartera puede desviarse de tus objetivos iniciales debido a los diferentes rendimientos de los activos. Rebalancear significa vender los activos que han crecido mucho para comprar los que han rendido menos, volviendo a tu asignación original. Esto gestiona el riesgo y asegura que sigues tu estrategia.

El Poder del Interés Compuesto y el Horizonte Temporal en Fondos Indexados

Para entender cómo se puede alcanzar esa rentabilidad del 8% anual con los fondos indexados 2026, es fundamental comprender el concepto del interés compuesto. Albert Einstein lo describió como la “octava maravilla del mundo”, y por una buena razón.

¿Qué es el Interés Compuesto?

El interés compuesto es el interés que se gana no solo sobre el capital inicial, sino también sobre los intereses acumulados de períodos anteriores. En otras palabras, tu dinero genera más dinero, y ese nuevo dinero también genera intereses, creando un efecto de bola de nieve. Cuanto más tiempo dejes tu dinero invertido, mayor será el impacto del interés compuesto.

Ejemplo Simplificado:

- Si inviertes 1.000 € con una rentabilidad anual del 8%:

- Año 1: Ganarías 80 € (total 1.080 €)

- Año 2: Ganarías 8% de 1.080 €, es decir, 86,40 € (total 1.166,40 €)

- Año 3: Ganarías 8% de 1.166,40 €, es decir, 93,31 € (total 1.259,71 €)

Como puedes ver, cada año ganas más dinero, no solo sobre tus 1.000 € iniciales, sino también sobre los intereses que ya has ganado. Este efecto se vuelve exponencial a lo largo del tiempo.

La Importancia del Horizonte Temporal:

Para los fondos indexados 2026 y el objetivo del 8% anual, el tiempo es tu mejor aliado. Las fluctuaciones del mercado a corto plazo se suavizan y los períodos de crecimiento tienen más tiempo para compensar las caídas. Un horizonte de inversión de 10, 20 o 30 años permite que el interés compuesto trabaje a su máximo potencial, transformando pequeñas inversiones iniciales y aportaciones regulares en sumas considerables.

Automatización y Disciplina: Tus Mejores Aliados en 2026

En el ajetreo de la vida moderna, la disciplina financiera puede ser un desafío. Aquí es donde la automatización juega un papel crucial para el inversor en fondos indexados 2026.

Configura Aportaciones Automáticas:

La forma más sencilla de asegurar una inversión consistente es establecer transferencias automáticas desde tu cuenta bancaria a tu cuenta de inversión en fondos indexados. Decide una cantidad fija que puedas permitirte cada mes y programa la transferencia para justo después de recibir tu salario. Esto asegura que “te pagas a ti mismo primero” y elimina la tentación de gastar ese dinero.

Rebalanceo Periódico y Automático:

Si utilizas un robo-advisor, es probable que este se encargue del rebalanceo automático de tu cartera para mantener tu asignación de activos deseada. Si gestionas tus inversiones tú mismo, planifica una revisión anual o semestral para ajustar tu cartera. Esto no solo mantiene tu nivel de riesgo bajo control, sino que también te obliga a “comprar barato y vender caro” de forma sistemática.

Evita el Ruido del Mercado:

Los medios de comunicación financieros están llenos de noticias que pueden inducir al pánico o a la euforia. Para el inversor en fondos indexados, es fundamental ignorar este “ruido” y centrarse en el plan a largo plazo. Las decisiones impulsivas basadas en titulares del día rara vez resultan en buenas inversiones.

Conclusión: Tu Camino Hacia la Rentabilidad del 8% con Fondos Indexados en 2026

La inversión en fondos indexados 2026 representa una de las estrategias más inteligentes y accesibles para los principiantes que buscan construir riqueza a largo plazo y aspirar a una rentabilidad anual del 8%. Su simplicidad, diversificación inherente y bajos costes los convierten en una herramienta poderosa para aprovechar el crecimiento del mercado global.

Recuerda que el éxito no reside en intentar “ganar al mercado” o en la especulación a corto plazo, sino en la paciencia, la disciplina y la consistencia. Define tus objetivos, elige los fondos adecuados con bajas comisiones, diversifica tu cartera, invierte de forma regular y automatizada, y mantén una perspectiva a largo plazo.

Al adoptar estas prácticas, no solo estarás bien posicionado para buscar esa rentabilidad del 8% anual, sino que también estarás construyendo un futuro financiero más seguro y próspero. Empieza hoy, y deja que el poder del interés compuesto y la economía global trabajen para ti.