Fondos de Pensiones 2026: Elige el Mejor para tu Perfil y Edad

Anúncios

Fondos de Pensiones 2026: ¿Cuál es la Mejor Opción para tu Perfil de Riesgo y Edad?

En un mundo financiero en constante evolución, planificar nuestra jubilación se ha convertido en una prioridad ineludible. Elegir los fondos pensiones 2026 adecuados no es solo una cuestión de ahorro, sino una estrategia inteligente para asegurar un futuro tranquilo. Pero, ¿cómo saber cuál es la mejor opción en un panorama tan complejo? La respuesta reside en entender tu propio perfil de riesgo y tu etapa de vida. Este artículo te guiará a través de los aspectos clave para tomar una decisión informada y optimizar tu inversión.

La jubilación puede parecer un horizonte lejano, especialmente para los más jóvenes, pero el tiempo es el aliado más valioso en la inversión. Cuanto antes empieces a planificar y a invertir en fondos pensiones 2026, mayor será el potencial de crecimiento de tu capital gracias al poder del interés compuesto. Sin embargo, no todos los fondos son iguales, y lo que es ideal para una persona de 30 años con un perfil arriesgado, no lo será para alguien de 55 con aversión al riesgo.

Nos adentraremos en los diferentes tipos de fondos, analizaremos cómo tu edad y tu tolerancia al riesgo deben influir en tu elección, y te ofreceremos consejos prácticos para evaluar las opciones disponibles en el mercado de fondos pensiones 2026. Prepárate para tomar el control de tu futuro financiero.

Anúncios

Entendiendo los Fondos de Pensiones: Una Visión General para 2026

Antes de sumergirnos en las particularidades de los fondos pensiones 2026, es fundamental comprender qué son y cómo funcionan. Un fondo de pensiones es un instrumento de ahorro a largo plazo cuyo objetivo es acumular capital para complementar tu pensión pública una vez que te jubiles. Este capital se invierte en diversos activos financieros (acciones, bonos, bienes inmuebles, etc.) gestionados por profesionales.

La clave de su funcionamiento radica en la diversificación y la gestión profesional. Tu dinero se une al de otros partícipes, formando un patrimonio común que se invierte de forma colectiva. Esto permite acceder a inversiones que individualmente serían inaccesibles y mitigar el riesgo. Los rendimientos generados por estas inversiones se suman al capital, haciendo crecer tus ahorros a lo largo del tiempo.

Anúncios

Tipos de Fondos de Pensiones por su Política de Inversión

- Renta Fija: Estos fondos invierten principalmente en bonos, letras del tesoro y otros activos de deuda. Son considerados de bajo riesgo y ofrecen una rentabilidad más estable, aunque generalmente menor. Son ideales para perfiles conservadores o para aquellos que están próximos a la jubilación y buscan preservar su capital.

- Renta Variable: Invierten mayoritariamente en acciones de empresas. Ofrecen un mayor potencial de rentabilidad a largo plazo, pero también conllevan un mayor riesgo debido a la volatilidad de los mercados bursátiles. Son adecuados para perfiles arriesgados y personas jóvenes con un horizonte temporal amplio.

- Mixtos: Combinan activos de renta fija y renta variable en proporciones variables. Suelen dividirse en renta fija mixta (mayor peso en renta fija) y renta variable mixta (mayor peso en renta variable). Ofrecen un equilibrio entre riesgo y rentabilidad y son populares entre perfiles moderados.

- Garantizados: Aseguran la recuperación del capital invertido y, en algunos casos, una rentabilidad mínima. Son los de menor riesgo, pero su potencial de crecimiento es limitado. Son una buena opción para quienes priorizan la seguridad absoluta.

- De Renta Variable Global/Internacional: Invierten en acciones de empresas de diferentes países, buscando diversificar geográficamente y aprovechar oportunidades en mercados emergentes o desarrollados.

- De Renta Fija Global/Internacional: Similar a la renta variable global, pero enfocado en bonos y deuda de gobiernos y empresas de todo el mundo.

Para el año 2026, las tendencias de inversión podrían inclinarse hacia sectores emergentes, sostenibilidad y tecnología, por lo que es vital que los fondos adapten sus carteras a estas dinámicas para maximizar los rendimientos.

Tu Perfil de Riesgo: La Brújula para Elegir Fondos de Pensiones 2026

El perfil de riesgo es, sin duda, el factor más determinante a la hora de seleccionar fondos pensiones 2026. No existe un fondo universalmente ‘mejor’; el mejor fondo es aquel que se alinea con tu capacidad y disposición para asumir riesgos. Un fondo demasiado arriesgado para tu perfil podría causarte un estrés innecesario y llevarte a tomar decisiones precipitadas en momentos de volatilidad del mercado. Por otro lado, un fondo demasiado conservador podría limitar el crecimiento de tus ahorros.

¿Cómo Determinar tu Perfil de Riesgo?

Generalmente, se distinguen tres perfiles principales:

- Conservador: Priorizas la seguridad y la preservación del capital por encima de la rentabilidad. No te sientes cómodo con las fluctuaciones del mercado y prefieres rendimientos estables, aunque sean más bajos. Para ti, los fondos de renta fija o garantizados son la mejor opción.

- Moderado: Estás dispuesto a asumir un cierto nivel de riesgo para obtener una rentabilidad superior, pero sin exponer tu capital a grandes variaciones. Buscas un equilibrio entre seguridad y crecimiento. Los fondos mixtos suelen ser los más adecuados.

- Arriesgado (o Agresivo): Tienes una alta tolerancia al riesgo y estás dispuesto a aceptar pérdidas a corto plazo con la expectativa de obtener mayores rendimientos a largo plazo. Te sientes cómodo con la volatilidad del mercado. Los fondos de renta variable son tu mejor aliado.

Para determinar tu perfil de riesgo de manera precisa, la mayoría de las entidades financieras ofrecen cuestionarios detallados que evalúan tu situación financiera, tus conocimientos sobre inversión, tu experiencia previa y, crucialmente, tu reacción ante posibles pérdidas. Sé honesto al responder, ya que esto sentará las bases de una estrategia de inversión exitosa.

Factores que Influyen en tu Perfil de Riesgo:

- Capacidad de Ahorro: Si tienes una sólida capacidad de ahorro, podrías permitirte asumir más riesgo, ya que tienes un colchón financiero.

- Conocimiento Financiero: Un mayor conocimiento sobre los mercados te permite entender y gestionar mejor los riesgos.

- Experiencia Previa: Haber invertido antes y haber experimentado tanto ganancias como pérdidas puede moldear tu tolerancia al riesgo.

- Objetivos de Jubilación: Si tienes objetivos de jubilación muy ambiciosos, podrías estar más predispuesto a asumir riesgos para alcanzarlos.

Es importante recordar que tu perfil de riesgo no es estático; puede evolucionar con el tiempo debido a cambios en tu situación personal, financiera o incluso en tu perspectiva de vida. Revisarlo periódicamente es fundamental.

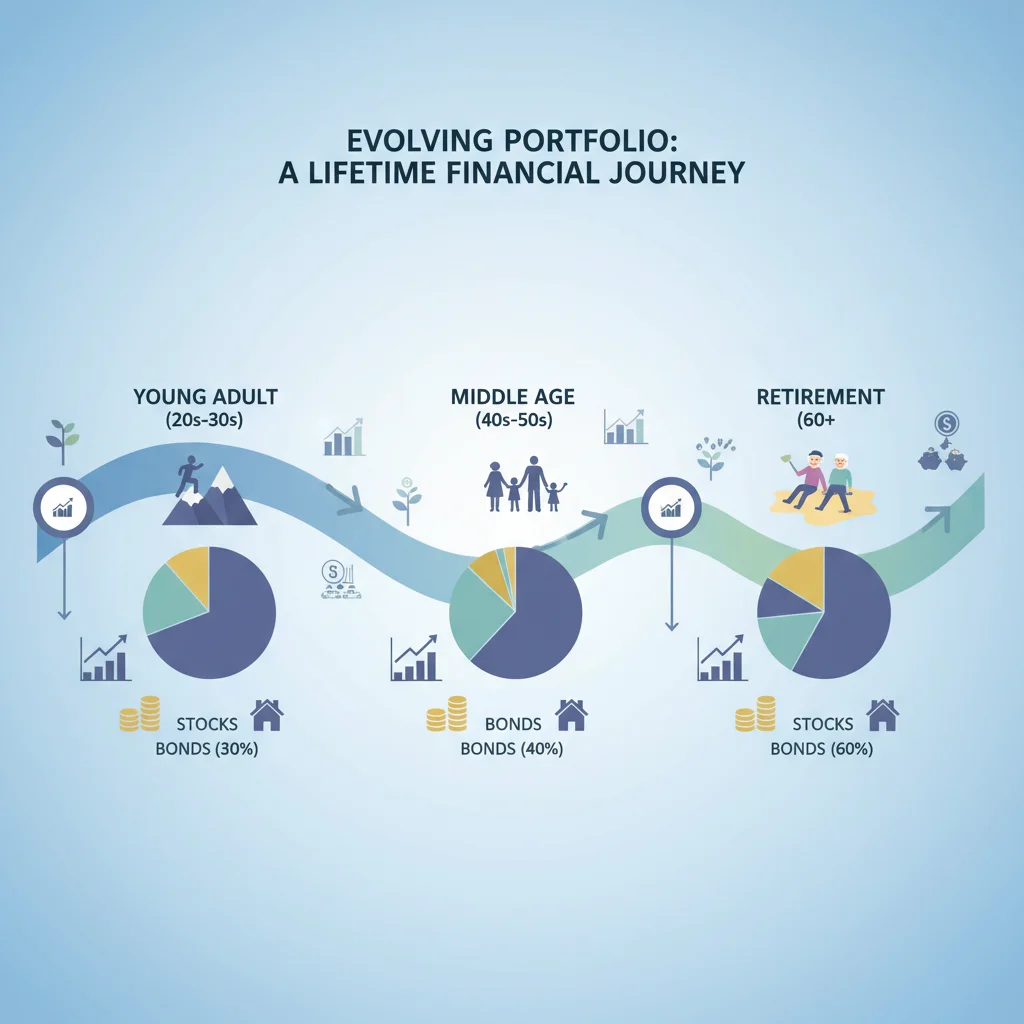

La Edad como Factor Clave en la Elección de Fondos Pensiones 2026

Junto con el perfil de riesgo, la edad es un factor fundamental que debe guiar tu elección de fondos pensiones 2026. El horizonte temporal hasta tu jubilación influye directamente en la estrategia de inversión que deberías adoptar.

Jóvenes (20-35 años): El Poder del Tiempo

Si te encuentras en este rango de edad, tienes el activo más valioso a tu favor: el tiempo. Con varias décadas por delante hasta la jubilación, puedes permitirte asumir un mayor riesgo. Las caídas del mercado, aunque dolorosas a corto plazo, suelen recuperarse con el tiempo, y un horizonte largo te permite aprovechar el potencial de crecimiento de la renta variable.

- Estrategia Recomendada: Predominio de fondos de renta variable (nacional, internacional, emergente, sectorial). La diversificación es clave, pero el enfoque debe ser el crecimiento del capital.

- Ventajas: Mayor potencial de rentabilidad, aprovechamiento del interés compuesto a largo plazo.

- Consideraciones: A pesar del riesgo, la diversificación y la inversión regular (aportaciones periódicas) pueden mitigar las fluctuaciones.

Adultos Jóvenes (35-50 años): Equilibrio y Crecimiento

En esta etapa, aún te quedan muchos años para la jubilación, pero el horizonte empieza a acortarse. Es un buen momento para buscar un equilibrio entre el crecimiento y la protección del capital. Tu perfil de riesgo podría ser moderado, aunque muchos aún se sienten cómodos con un perfil arriesgado si su situación financiera lo permite.

- Estrategia Recomendada: Fondos mixtos con un peso significativo en renta variable, o una combinación de fondos de renta variable y renta fija. Puedes empezar a considerar fondos con un enfoque más global.

- Ventajas: Mantener un buen potencial de crecimiento mientras se introduce una mayor estabilidad en la cartera.

- Consideraciones: Revisar tu asignación de activos anualmente y ajustarla si cambian tus circunstancias o el mercado.

Adultos Mayores (50-60 años): Preservación y Estabilidad

A medida que te acercas a la jubilación, la preservación del capital se vuelve prioritaria. Las grandes caídas del mercado pueden tener un impacto significativo en tus ahorros y dejar poco tiempo para recuperarse. Tu perfil de riesgo tiende a ser conservador o moderado-conservador.

- Estrategia Recomendada: Reducir progresivamente la exposición a la renta variable y aumentar la inversión en renta fija de bajo riesgo. Los fondos mixtos con predominio de renta fija o incluso fondos garantizados pueden ser una opción.

- Ventajas: Proteger el capital acumulado y asegurar la estabilidad de cara a la jubilación.

- Consideraciones: La transición debe ser gradual para no perder oportunidades de crecimiento, pero firme en la reducción del riesgo.

Cercanos a la Jubilación (60+ años): Máxima Protección

En esta etapa, la prioridad absoluta es proteger el capital que has acumulado. Cualquier pérdida significativa podría comprometer seriamente tu nivel de vida en la jubilación. Tu perfil de riesgo será eminentemente conservador.

- Estrategia Recomendada: Fondos de renta fija a corto plazo, fondos garantizados o productos que ofrezcan una rentabilidad conocida y segura. El objetivo es mantener el poder adquisitivo del capital.

- Ventajas: Máxima seguridad y previsibilidad de los ingresos post-jubilación.

- Consideraciones: Evaluar las opciones de rescate del fondo (en forma de capital, renta, o mixta) y cómo se adaptan a tus necesidades de ingresos.

La combinación de edad y perfil de riesgo crea una matriz que te ayudará a afinar tu búsqueda de los fondos pensiones 2026 más adecuados. Recuerda que la diversificación no solo es entre tipos de activos, sino también entre diferentes gestoras y enfoques de inversión.

Criterios Adicionales para Evaluar Fondos de Pensiones en 2026

Más allá del perfil de riesgo y la edad, existen otros factores cruciales que debes considerar al analizar los fondos pensiones 2026. Una evaluación exhaustiva te permitirá tomar la decisión más informada.

1. Rentabilidad Histórica (con Cautela)

Aunque la rentabilidad pasada no garantiza rendimientos futuros, es un indicador importante del desempeño de un fondo a lo largo del tiempo. Analiza la rentabilidad neta (después de comisiones) en diferentes periodos (1, 3, 5 y 10 años). Compara el fondo con otros de su misma categoría y con su índice de referencia (benchmark) para ver si ha superado o no al mercado.

Es vital no dejarse llevar por rentabilidades excepcionales en un único año, ya que podrían ser puntuales. Busca consistencia y un buen desempeño en diferentes ciclos económicos.

2. Comisiones y Gastos

Las comisiones pueden parecer pequeñas, pero a largo plazo tienen un impacto significativo en la rentabilidad de tus fondos pensiones 2026. Presta atención a:

- Comisión de gestión: Es el porcentaje que la gestora cobra por administrar el fondo.

- Comisión de depósito: Es el coste por custodiar los activos del fondo.

- Otras comisiones: Algunas pueden incluir comisiones de suscripción, reembolso o traspaso, aunque estas son menos comunes hoy en día.

Opta por fondos con comisiones razonables que justifiquen la gestión activa y los resultados obtenidos. Un fondo con altas comisiones necesita generar mucha más rentabilidad bruta para superar a uno con comisiones bajas.

3. Política de Inversión y Filosofía del Gestor

Lee detenidamente el folleto informativo del fondo para entender su política de inversión: en qué activos invierte, qué mercados cubre, si tiene restricciones geográficas o sectoriales, y si sigue criterios de inversión socialmente responsable (ISR) o ESG (Environmental, Social, and Governance). Comprende la filosofía del gestor: ¿es un enfoque de valor, de crecimiento, pasivo (indexado)? Asegúrate de que esta filosofía se alinee con tus valores y expectativas.

4. Consistencia y Volatilidad

Un fondo que ofrece rentabilidades muy altas pero con una volatilidad extrema puede no ser adecuado para todos. Evalúa la consistencia de los retornos y el nivel de riesgo asumido para lograrlos. Métricas como la desviación estándar o el ratio de Sharpe pueden ayudarte a entender la relación entre riesgo y rentabilidad.

5. Solvencia y Reputación de la Gestora

Investiga la solidez financiera y la trayectoria de la entidad que gestiona el fondo. Una gestora con experiencia, buena reputación y un equipo de analistas sólido puede ofrecer una mayor tranquilidad.

6. Liquidez y Condiciones de Rescate

Aunque los fondos de pensiones son inversiones a largo plazo, es importante conocer las condiciones para rescatar el dinero. En España, el rescate está sujeto a contingencias como la jubilación, desempleo de larga duración, incapacidad, enfermedad grave o, a partir de 10 años, por el transcurso del tiempo en algunas aportaciones. Entender estas condiciones es vital para tu planificación.

Estrategias Avanzadas para Fondos Pensiones 2026

Una vez que hayas comprendido los fundamentos y evaluado los criterios básicos, puedes considerar estrategias más avanzadas para optimizar tus fondos pensiones 2026.

1. Diversificación Inteligente

No basta con diversificar entre renta fija y variable. Considera diversificar también por geografía (mercados desarrollados y emergentes), por sector (tecnología, salud, energía, etc.) y por estilo de gestión. Incluso dentro de la renta fija, puedes diversificar entre bonos corporativos, bonos gubernamentales y diferentes plazos.

Una cartera bien diversificada reduce el riesgo total sin sacrificar el potencial de rentabilidad.

2. Rebalanceo Periódico

Con el tiempo, el peso de tus activos en la cartera puede desviarse de tu asignación ideal debido a los movimientos del mercado. El rebalanceo consiste en ajustar periódicamente la cartera para devolverla a su composición original. Por ejemplo, si la renta variable ha tenido un gran desempeño y ahora representa un porcentaje mayor del deseado, venderías una parte para invertir en renta fija y restaurar el equilibrio. Esto te ayuda a mantener tu perfil de riesgo objetivo.

3. Aportaciones Periódicas (Dollar-Cost Averaging)

En lugar de hacer una única gran aportación, realizar aportaciones regulares (mensuales, trimestrales) te permite promediar el precio de compra de las participaciones. Cuando los mercados bajan, compras más participaciones a un precio menor, y cuando suben, compras menos. Esta estrategia, conocida como ‘dollar-cost averaging’, reduce el riesgo de invertir todo tu dinero en un pico del mercado y ha demostrado ser muy efectiva a largo plazo.

4. Consideraciones Fiscales

Los fondos de pensiones ofrecen importantes ventajas fiscales, como la deducción de las aportaciones en la base imponible del IRPF. Sin embargo, es crucial entender cómo tributarán los rendimientos en el momento del rescate. Consulta con un asesor fiscal para optimizar tu estrategia y aprovechar al máximo los beneficios fiscales de los fondos pensiones 2026.

5. Asesoramiento Profesional

Si te sientes abrumado por la cantidad de opciones o no estás seguro de tu perfil de riesgo, considera buscar el asesoramiento de un experto financiero. Un buen asesor puede ayudarte a definir tus objetivos, determinar tu perfil de riesgo, seleccionar los fondos más adecuados y realizar un seguimiento de tu inversión.

Tendencias y Expectativas para los Fondos de Pensiones en 2026

El panorama de la inversión está en constante evolución, y 2026 no será una excepción. Varias tendencias podrían influir en el rendimiento y la oferta de fondos pensiones 2026:

- Inversión Sostenible (ESG): La demanda de fondos que invierten en empresas con un fuerte compromiso ambiental, social y de gobierno corporativo (ESG) seguirá creciendo. Muchos inversores no solo buscan rentabilidad, sino también un impacto positivo.

- Digitalización y Tecnología: La tecnología seguirá siendo un motor clave de crecimiento. Los fondos con exposición a sectores como la inteligencia artificial, la ciberseguridad, la robótica o la biotecnología podrían ofrecer oportunidades interesantes.

- Mercados Emergentes: A pesar de su volatilidad, los mercados emergentes pueden ofrecer un mayor potencial de crecimiento a largo plazo a medida que sus economías se desarrollan.

- Inflación y Tipos de Interés: La evolución de la inflación y las políticas de los bancos centrales respecto a los tipos de interés seguirán siendo factores críticos, especialmente para los fondos de renta fija. Una inflación persistente podría erosionar el poder adquisitivo de los ahorros si los rendimientos no la superan.

- Longevidad y Nuevos Productos: A medida que la esperanza de vida aumenta, es posible que surjan nuevos productos de pensiones diseñados para cubrir periodos de jubilación más largos y ofrecer soluciones más flexibles para el rescate del capital.

Mantenerse informado sobre estas tendencias te permitirá anticipar cambios y ajustar tu estrategia de inversión si fuera necesario. No se trata de perseguir modas, sino de entender los motores de crecimiento a largo plazo.

Mitos y Realidades sobre los Fondos de Pensiones

Existen muchos conceptos erróneos sobre los fondos pensiones 2026 que pueden llevar a decisiones equivocadas. Es importante desmentirlos:

- Mito: Los fondos de pensiones son solo para personas mayores.

Realidad: Cuanto antes empieces, mejor. Los jóvenes son los que más pueden beneficiarse del interés compuesto y de la inversión en activos de mayor riesgo a largo plazo. - Mito: Son demasiado arriesgados.

Realidad: El nivel de riesgo depende del tipo de fondo que elijas y de tu perfil. Hay fondos para todos los perfiles, desde los más conservadores hasta los más arriesgados. - Mito: No se puede tocar el dinero hasta la jubilación.

Realidad: Aunque su objetivo es la jubilación, existen contingencias específicas (desempleo, enfermedad grave, invalidez, etc.) que permiten el rescate anticipado. Además, en España, las aportaciones con más de 10 años de antigüedad también pueden ser rescatadas. - Mito: Las comisiones son siempre un robo.

Realidad: Las comisiones son el pago por una gestión profesional. Lo importante es que sean razonables y que la rentabilidad neta justifique el coste. Un fondo con comisiones bajas pero mala rentabilidad es peor que uno con comisiones algo más altas y un buen desempeño. - Mito: Es mejor invertir en un solo fondo.

Realidad: La diversificación es clave. Invertir en varios fondos pensiones 2026 de diferentes tipos, gestoras y con distintas políticas de inversión reduce el riesgo y optimiza el potencial de rentabilidad.

Conclusión: Tu Futuro Financiero en tus Manos

Elegir los fondos pensiones 2026 adecuados es una de las decisiones financieras más importantes que tomarás. No es una tarea que deba tomarse a la ligera, pero tampoco debe ser una fuente de ansiedad. Armado con el conocimiento sobre tu perfil de riesgo, tu edad y los criterios de evaluación, tienes las herramientas necesarias para construir una estrategia de inversión sólida.

Recuerda que la clave del éxito a largo plazo radica en la constancia, la paciencia y la capacidad de adaptación. Revisa tu plan periódicamente, ajusta tu cartera si tus circunstancias cambian y no dudes en buscar asesoramiento profesional si lo necesitas. Tu yo futuro te lo agradecerá.

Empieza hoy mismo a investigar, comparar y, lo más importante, a actuar. La planificación de tu jubilación es un viaje, no un destino, y cada paso que das hoy te acerca a la tranquilidad financiera del mañana.