Jubilación 2026: Ahorra 200€/mes antes de los 40 años para tu futuro

Anúncios

Jubilación 2026: Claves para Empezar a Ahorrar 200€ al Mes Antes de los 40 Años

La jubilación es una etapa de la vida que todos esperamos con anhelo, un momento para disfrutar de los frutos de nuestro trabajo y dedicación. Sin embargo, para muchos, la idea de la jubilación puede generar incertidumbre, especialmente en un panorama económico que evoluciona constantemente. La buena noticia es que nunca es demasiado pronto para empezar a planificar y, de hecho, cuanto antes lo hagas, mejor. Si te encuentras cerca de los 40 años o incluso antes, y te planteas cómo asegurar tu futuro, este artículo es para ti. Nos centraremos en una meta ambiciosa pero alcanzable: ahorrar jubilación 2026, con el objetivo de acumular 200 euros al mes para tu retiro. Este objetivo, aunque modesto individualmente, se convierte en una poderosa herramienta si se gestiona con inteligencia y constancia.

La planificación de la jubilación no es solo una cuestión de dinero; es una cuestión de tranquilidad, seguridad y libertad. Imagina poder disfrutar de tus años dorados sin preocupaciones económicas, viajando, dedicándote a tus hobbies o simplemente relajándote. Esta visión es totalmente posible si empiezas a actuar hoy mismo. El año 2026 puede parecer lejano, pero es una excelente fecha para marcar un hito y reevaluar tu estrategia de ahorro. Este artículo te proporcionará una guía exhaustiva, paso a paso, para que puedas construir una base financiera sólida y alcanzar tus metas de ahorro para la jubilación, incluso si partes de cero.

Es fundamental entender que el tiempo es tu mayor aliado cuando se trata de ahorro e inversión. El poder del interés compuesto, la capacidad de generar intereses sobre intereses, es una de las fuerzas más potentes del universo financiero. Por eso, iniciar tu plan de ahorro antes de los 40 años te otorga una ventaja considerable. No se trata solo de cuánto ahorras, sino de cuánto tiempo tiene ese dinero para crecer. Acompáñanos en este viaje para desglosar las estrategias más efectivas, los errores a evitar y las herramientas que te ayudarán a alcanzar tu objetivo de ahorrar jubilación 2026 con 200 euros al mes.

Anúncios

¿Por Qué Empezar a Ahorrar para la Jubilación Antes de los 40? El Poder del Tiempo

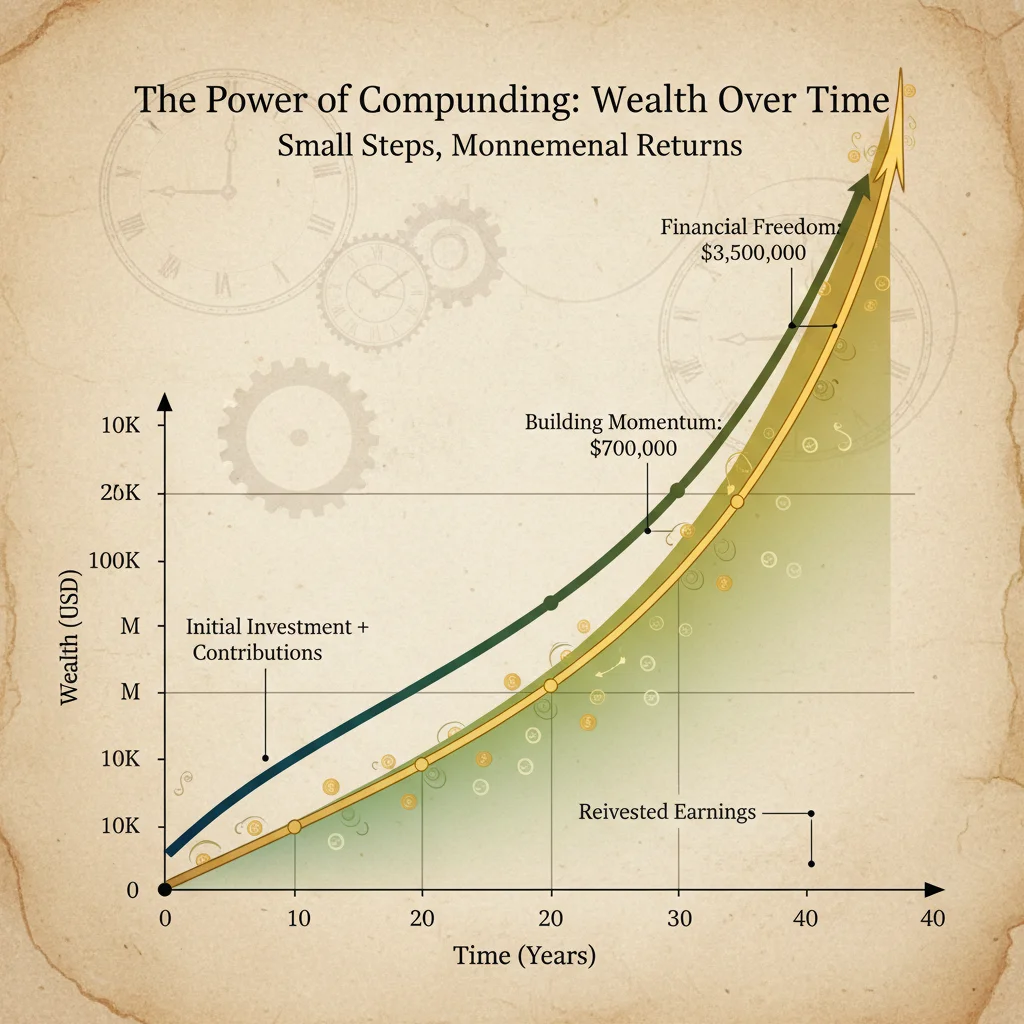

La pregunta de por qué empezar a ahorrar para la jubilación antes de los 40 años es crucial y tiene una respuesta sencilla: el tiempo. Como mencionamos, el interés compuesto es el motor que hará crecer tus ahorros de manera exponencial. Cuanto antes comiences, más tiempo tendrá tu dinero para trabajar para ti. Un ahorro de 200 euros al mes puede parecer poco, pero veamos el impacto a largo plazo.

Consideremos un ejemplo simplificado: si comienzas a ahorrar 200 euros al mes a los 30 años con una rentabilidad anual del 5%, a los 65 años habrías acumulado una suma considerable. Si esperas hasta los 40 años para empezar con la misma cantidad y rentabilidad, la diferencia en el capital final será asombrosa. Esta década adicional de ahorro y capitalización tiene un efecto multiplicador que no se puede subestimar.

Anúncios

El Interés Compuesto en Acción: Una Década de Diferencia

Imagina dos escenarios:

- Escenario A (Inicio a los 30 años): Ahorras 200€ al mes durante 35 años (hasta los 65). Con una rentabilidad anual del 5%, tu inversión total sería de 84.000€, pero el capital acumulado superaría los 230.000€ gracias al interés compuesto.

- Escenario B (Inicio a los 40 años): Ahorras 200€ al mes durante 25 años (hasta los 65). Con la misma rentabilidad del 5%, tu inversión total sería de 60.000€, pero el capital acumulado rondaría los 120.000€.

La diferencia es clara: una década de ahorro adicional duplica el capital final. Esto subraya la importancia de comenzar a ahorrar jubilación 2026 lo antes posible. No se trata de tener ingresos extraordinarios, sino de la disciplina y la previsión. Cada mes que pospones el inicio de tu ahorro, estás renunciando a una parte significativa de tu futuro financiero.

Ventajas Adicionales de Ahorrar Temprano

- Menor presión: Al tener más tiempo, no necesitas ahorrar cantidades tan elevadas para alcanzar tus metas. Esto reduce el estrés y hace que el proceso sea más sostenible.

- Mayor flexibilidad: Si surge un imprevisto, tendrás más margen para ajustar tus planes sin comprometer seriamente tu objetivo final.

- Aprender y ajustar: Empezar joven te permite experimentar con diferentes vehículos de inversión, aprender de tus errores y ajustar tu estrategia a medida que adquieres más experiencia y conocimientos financieros.

- Hábito financiero saludable: Desarrollar el hábito de ahorrar desde temprano te inculca una disciplina financiera que te beneficiará en todos los aspectos de tu vida.

En resumen, la edad es un factor crítico en la planificación de la jubilación. Si tu objetivo es ahorrar jubilación 2026, comenzar antes de los 40 años te coloca en una posición de ventaja inigualable para aprovechar al máximo el poder del interés compuesto y asegurar un futuro más cómodo y tranquilo.

Primer Paso: Evalúa tu Situación Financiera Actual para Ahorrar Jubilación 2026

Antes de poder trazar un plan efectivo para ahorrar jubilación 2026, es fundamental que tengas una imagen clara de tu situación financiera actual. Esto implica un análisis honesto de tus ingresos, gastos, activos y deudas. No puedes llegar a tu destino si no sabes dónde estás parado.

1. Conoce tus Ingresos Netos

Empieza por calcular tus ingresos netos mensuales. Esto incluye tu salario después de impuestos y cualquier otra fuente de ingresos regular (alquileres, trabajos freelance, etc.). Ten una cifra exacta para saber cuánto dinero entra en tu hogar cada mes.

2. Registra y Categoriza tus Gastos

Este es quizás el paso más importante y a menudo el más revelador. Durante al menos un mes (idealmente tres), registra cada euro que gastas. Puedes usar aplicaciones de presupuesto, hojas de cálculo o incluso un simple cuaderno. Categoriza tus gastos en:

- Gastos fijos: Alquiler/hipoteca, préstamos, seguros, suscripciones, etc. Son los gastos que no varían significativamente de un mes a otro.

- Gastos variables: Alimentación, transporte, ocio, ropa, etc. Estos son los gastos que puedes controlar y ajustar.

Una vez que tengas esta información, podrás ver claramente a dónde va tu dinero. Te sorprenderá la cantidad de pequeñas fugas que pueden estar impidiendo tu capacidad de ahorrar jubilación 2026.

3. Analiza tus Deudas

Las deudas, especialmente las de alto interés (tarjetas de crédito, préstamos personales), pueden ser un gran obstáculo para el ahorro. Haz una lista de todas tus deudas, especificando el monto, la tasa de interés y el pago mensual. Priorizar la reducción de las deudas con las tasas de interés más altas liberará más dinero para tu objetivo de ahorro a largo plazo.

4. Establece un Presupuesto Realista

Con tus ingresos y gastos claros, es hora de crear un presupuesto. El objetivo es asignar una cantidad específica de dinero a cada categoría de gasto y, lo más importante, destinar una parte fija a tu ahorro para la jubilación. La regla 50/30/20 puede ser un buen punto de partida:

- 50% para necesidades: Vivienda, comida, transporte, etc.

- 30% para deseos: Ocio, restaurantes, compras, etc.

- 20% para ahorro y pago de deudas: Aquí es donde entra tu objetivo de 200€ al mes para ahorrar jubilación 2026.

Ajusta estas proporciones según tu situación, pero asegúrate de que el ahorro sea una prioridad, no un remanente. Un presupuesto no es una camisa de fuerza, sino una herramienta para empoderarte y tomar el control de tus finanzas.

Estrategias para Ahorrar 200€ al Mes para tu Jubilación

Alcanzar la meta de ahorrar jubilación 2026 con 200 euros al mes es totalmente factible, pero requiere disciplina y, en muchos casos, algunos ajustes en tu estilo de vida. Aquí te presentamos estrategias prácticas para lograrlo:

1. Automatiza tu Ahorro

La forma más efectiva de asegurar que ahorras los 200€ mensuales es automatizarlo. Configura una transferencia automática desde tu cuenta corriente a tu cuenta de ahorro o inversión para la jubilación tan pronto como recibas tu nómina. De esta manera, el dinero se ‘paga a ti mismo’ antes de que tengas la oportunidad de gastarlo. Esto elimina la necesidad de tomar una decisión cada mes y convierte el ahorro en un hábito sin esfuerzo.

2. Recorta Gastos Innecesarios

Revisa tu presupuesto y busca áreas donde puedas reducir gastos sin sacrificar demasiado tu calidad de vida. Pregúntate:

- ¿Realmente necesito todas estas suscripciones (streaming, gimnasio, revistas)?

- ¿Puedo cocinar más en casa en lugar de comer fuera?

- ¿Hay alternativas más económicas de transporte?

- ¿Podría reducir el gasto en ropa o entretenimiento por un tiempo?

Pequeños recortes en varias categorías pueden sumar rápidamente los 200 euros que necesitas para ahorrar jubilación 2026.

3. Busca Ingresos Adicionales

Si recortar gastos no es suficiente o no quieres hacerlo, considera la posibilidad de generar ingresos extra. Algunas ideas incluyen:

- Trabajo freelance: Ofrece tus habilidades (escritura, diseño, consultoría) en plataformas online.

- Venta de artículos usados: Deshazte de cosas que ya no necesitas a través de aplicaciones o mercadillos.

- Trabajos a tiempo parcial: Unas pocas horas a la semana pueden marcar la diferencia.

- Economía colaborativa: Alquila una habitación, tu coche o tus herramientas.

Cualquier ingreso extra puede destinarse directamente a tu objetivo de ahorrar jubilación 2026, acelerando tu progreso.

4. Negocia y Compara Precios

No aceptes los precios o tarifas iniciales. Negocia tu seguro, tu factura de internet o tu hipoteca. Compara proveedores de servicios y busca ofertas. Unos pocos euros de ahorro en cada servicio pueden sumar una cantidad significativa al final del mes. Por ejemplo, al revisar tus pólizas de seguro de hogar, coche o vida, podrías encontrar opciones que te ofrezcan la misma cobertura a un precio más competitivo. Lo mismo aplica para los servicios de telecomunicaciones; a menudo, las compañías ofrecen mejores tarifas a nuevos clientes o a aquellos que amenazan con cambiarse.

5. Aplica la Regla del 30 Días

Para compras no esenciales, espera 30 días antes de realizarlas. A menudo, el deseo impulsivo desaparece, y te darás cuenta de que no necesitabas ese artículo tanto como pensabas. Esta estrategia te ayuda a diferenciar entre necesidades y deseos, y a evitar compras impulsivas que desvían dinero de tu objetivo de ahorrar jubilación 2026.

6. Aprovecha los ‘Vientos Inesperados’

Bonificaciones, devoluciones de impuestos, regalos en efectivo o herencias. Cuando recibas dinero extra inesperado, resiste la tentación de gastarlo todo. Destina una parte, o incluso la totalidad, a tu fondo de jubilación. Estos ‘vientos inesperados’ pueden dar un gran impulso a tu ahorro y ayudarte a alcanzar tus metas más rápidamente.

Implementando una combinación de estas estrategias, te resultará mucho más sencillo alcanzar la meta de ahorrar 200€ al mes. La clave es la constancia y el compromiso con tu futuro financiero.

Dónde Invertir tus 200€ Mensuales para la Jubilación

Ahorrar es solo la mitad de la ecuación; la otra mitad, igualmente importante, es invertir ese dinero inteligentemente para que crezca. Simplemente guardar los 200 euros en una cuenta de ahorro tradicional no te permitirá aprovechar el interés compuesto de manera efectiva debido a las bajas tasas de interés y la inflación. Para ahorrar jubilación 2026 de manera eficiente, necesitas invertir.

1. Planes de Pensiones y Planes de Previsión Asegurados (PPA)

Estos productos están diseñados específicamente para la jubilación y ofrecen ventajas fiscales. Las aportaciones suelen ser deducibles en el IRPF, lo que significa que el dinero que inviertes reduce tu base imponible. Esto puede ser un incentivo considerable. Sin embargo, el dinero invertido en planes de pensiones no es líquido hasta la jubilación, salvo en contadas excepciones. Investiga diferentes opciones y sus comisiones, ya que estas pueden mermar significativamente la rentabilidad a largo plazo.

2. Fondos de Inversión

Los fondos de inversión ofrecen una gran diversificación y son gestionados por profesionales. Puedes elegir entre una amplia gama de fondos, desde los más conservadores (renta fija) hasta los más arriesgados (renta variable). Para una estrategia a largo plazo como la jubilación, los fondos de renta variable o mixtos suelen ofrecer mejores rentabilidades. Considera fondos indexados (ETF) que replican un índice bursátil, ya que suelen tener comisiones más bajas y ofrecen una buena diversificación.

3. ETFs (Exchange Traded Funds)

Los ETFs son fondos cotizados en bolsa que combinan características de los fondos de inversión y las acciones. Ofrecen diversificación, liquidez y, a menudo, comisiones más bajas que los fondos tradicionales. Son una excelente opción para construir una cartera de inversión diversificada para la jubilación. Puedes invertir en ETFs que sigan índices globales, sectores específicos o incluso materias primas, ajustándolos a tu perfil de riesgo y objetivos.

4. Cuentas de Ahorro de Alto Rendimiento (o Depósitos a Plazo Fijo)

Aunque no son inversiones per se, si eres muy adverso al riesgo o estás cerca de la jubilación, una cuenta de ahorro de alto rendimiento o un depósito a plazo fijo pueden ofrecer una rentabilidad superior a la de una cuenta corriente. Sin embargo, no esperes un crecimiento significativo a largo plazo con estas opciones; son más adecuadas para el corto y medio plazo o para tener una parte de tu ahorro disponible y segura.

5. Robo-Advisors

Si no tienes experiencia en inversión o no dispones de mucho tiempo, los robo-advisors son una excelente opción. Son plataformas digitales que gestionan tus inversiones de forma automatizada, basándose en tus objetivos, perfil de riesgo y horizonte temporal. Suelen tener comisiones bajas y te permiten empezar a invertir con pequeñas cantidades, como tus 200 euros mensuales para ahorrar jubilación 2026.

Consideraciones Clave al Invertir

- Horizonte temporal: Dado que tu objetivo es la jubilación, tienes un horizonte temporal largo, lo que te permite asumir un poco más de riesgo para buscar mayores rentabilidades.

- Diversificación: Nunca pongas todos tus huevos en la misma cesta. Diversifica tus inversiones para reducir el riesgo.

- Comisiones: Las comisiones pueden mermar significativamente tus rendimientos a largo plazo. Busca productos con comisiones bajas.

- Tu perfil de riesgo: Sé honesto contigo mismo sobre tu tolerancia al riesgo. No inviertas en productos que te quiten el sueño.

- Revisa periódicamente: Aunque sea una inversión a largo plazo, es importante revisar tu cartera al menos una vez al año para asegurarte de que sigue alineada con tus objetivos.

Elegir el vehículo de inversión adecuado es tan importante como el acto de ahorrar. Investiga, consulta a un asesor financiero si lo necesitas y toma decisiones informadas para maximizar el crecimiento de tus 200 euros mensuales destinados a ahorrar jubilación 2026.

Errores Comunes a Evitar al Planificar tu Jubilación

El camino hacia una jubilación cómoda está plagado de trampas comunes que pueden descarrilar incluso los planes mejor intencionados. Conocer estos errores te ayudará a evitarlos y a mantener tu objetivo de ahorrar jubilación 2026 firmemente en el horizonte.

1. Posponer el Inicio del Ahorro

Este es, con diferencia, el error más grande y más común. La procrastinación es el enemigo número uno del ahorro para la jubilación. Como ya hemos visto con el poder del interés compuesto, cada año que pospones el inicio, pierdes una oportunidad invaluable de crecimiento. ‘Empezaré el próximo año’ se convierte fácilmente en ‘empezaré la próxima década’, y para entonces, el esfuerzo necesario para ponerse al día es mucho mayor.

2. No Tener un Presupuesto o no Seguirlo

Un presupuesto es tu mapa financiero. Sin él, es fácil perder el rumbo y gastar más de lo que ingresas o, peor aún, no saber a dónde va tu dinero. Crear un presupuesto es el primer paso, pero seguirlo con disciplina es lo que realmente marca la diferencia. Si no sabes dónde puedes recortar gastos, será muy difícil encontrar esos 200 euros mensuales para ahorrar jubilación 2026.

3. Falta de Diversificación en las Inversiones

Poner todos tus ahorros en un solo tipo de activo o en una sola empresa es extremadamente arriesgado. Si esa inversión falla, podrías perder una parte significativa de tu capital. La diversificación ayuda a mitigar este riesgo al repartir tus inversiones en diferentes clases de activos, sectores geográficos y tipos de empresas. Esto es fundamental para proteger tu capital a largo plazo.

4. Reaccionar Excesivamente a las Fluctuaciones del Mercado

Los mercados financieros son volátiles; suben y bajan. Es normal sentir pánico cuando el mercado cae, pero vender tus inversiones en un momento de baja es a menudo el peor error que puedes cometer. La inversión a largo plazo para la jubilación requiere paciencia y la capacidad de mantener la calma durante las turbulencias del mercado. Recuerda que las caídas suelen ser temporales y las recuperaciones históricamente han superado las pérdidas.

5. Ignorar las Comisiones de Inversión

Las comisiones, aunque parezcan pequeñas porcentualmente, pueden tener un impacto devastador en tus rendimientos a largo plazo. Un 1% o 2% anual puede parecer poco, pero a lo largo de 20 o 30 años, puede significar miles, o incluso decenas de miles, de euros menos en tu fondo de jubilación. Investiga y opta por vehículos de inversión con comisiones bajas, especialmente fondos indexados y ETFs.

6. No Ajustar el Plan Periódicamente

Tu vida cambia, y tus planes de jubilación también deberían hacerlo. Un matrimonio, un hijo, un cambio de trabajo, un inesperado aumento de sueldo o una enfermedad pueden alterar tu situación financiera. Es crucial revisar tu plan de jubilación al menos una vez al año y ajustarlo según sea necesario para asegurarte de que sigues en el camino correcto para ahorrar jubilación 2026 y más allá.

7. No Tener un Fondo de Emergencia

Antes de invertir a largo plazo para la jubilación, es vital tener un fondo de emergencia sólido (generalmente de 3 a 6 meses de gastos básicos). Sin este colchón, cualquier imprevisto (pérdida de empleo, gastos médicos) podría obligarte a retirar dinero de tus inversiones para la jubilación, lo que no solo interrumpe el crecimiento sino que también podría generar penalizaciones fiscales.

Evitar estos errores te permitirá construir una base sólida para tu futuro financiero y alcanzar tu objetivo de ahorrar jubilación 2026 con una estrategia más robusta y menos estresante.

Herramientas y Recursos para Facilitar tu Ahorro

En la era digital, contar con las herramientas adecuadas puede simplificar enormemente el proceso de ahorro e inversión. Para tu objetivo de ahorrar jubilación 2026, existen multitud de recursos que te ayudarán a controlar tus finanzas, automatizar tus ahorros y tomar decisiones de inversión informadas.

1. Aplicaciones de Presupuesto y Gestión Financiera

Estas aplicaciones te permiten categorizar tus gastos, establecer límites de gasto y visualizar tu flujo de efectivo. Algunas populares incluyen:

- Mint: Permite conectar todas tus cuentas bancarias y tarjetas de crédito para tener una visión holística de tus finanzas.

- YNAB (You Need A Budget): Se basa en la filosofía de dar a cada euro un propósito, lo que es excelente para presupuestar proactivamente.

- Fintonic (España): Una opción popular en España que te ayuda a organizar tus gastos, recibir alertas y ahorrar.

- Excel/Google Sheets: Para aquellos que prefieren una solución más manual y personalizable, una hoja de cálculo bien estructurada puede ser igual de efectiva.

La clave es elegir una herramienta que se adapte a tu estilo y que te ayude a mantener la disciplina para ahorrar jubilación 2026.

2. Plataformas de Inversión Online y Robo-Advisors

Estas plataformas han democratizado la inversión, haciéndola accesible para todos, incluso con cantidades pequeñas como 200 euros al mes. Algunas opciones incluyen:

- Indexa Capital / Finizens (España): Robo-advisors líderes en España que ofrecen carteras diversificadas de fondos indexados con bajas comisiones.

- MyInvestor: Un neobanco que también ofrece una amplia gama de fondos de inversión y ETFs con comisiones competitivas.

- Brokers online: Si prefieres gestionar tus inversiones de forma más activa, brokers como Degiro, Interactive Brokers o eToro te dan acceso a una gran variedad de productos financieros.

3. Calculadoras de Jubilación Online

Estas herramientas te permiten estimar cuánto necesitas ahorrar para tu jubilación y cuánto podrías acumular con tus aportaciones actuales. Son excelentes para visualizar el impacto a largo plazo de tus decisiones y para mantener la motivación. Busca calculadoras que te permitan ajustar variables como la inflación, la rentabilidad esperada y la edad de jubilación.

4. Libros y Blogs de Finanzas Personales

La educación financiera es una de las mejores inversiones que puedes hacer. Leer libros sobre finanzas personales o seguir blogs especializados te proporcionará conocimientos valiosos sobre cómo gestionar tu dinero, invertir y planificar tu futuro. Algunos autores recomendados incluyen Robert Kiyosaki, Bogleheads o Ramit Sethi.

5. Asesores Financieros

Si tu situación financiera es compleja o simplemente prefieres tener una guía experta, un asesor financiero certificado puede ayudarte a crear un plan personalizado. Asegúrate de elegir un asesor independiente que trabaje en tu mejor interés (un asesor ‘fiduciario’) y que te cobre tarifas transparentes.

Utilizando una combinación de estas herramientas y recursos, podrás optimizar tu estrategia para ahorrar jubilación 2026, mantenerte al tanto de tus progresos y tomar decisiones informadas que te acerquen a tus metas financieras.

Manteniendo la Motivación y la Disciplina a Largo Plazo

El ahorro para la jubilación es un maratón, no un sprint. Mantener la motivación y la disciplina durante décadas puede ser un desafío. Aquí te ofrecemos algunos consejos para no desfallecer en tu objetivo de ahorrar jubilación 2026 y más allá:

1. Visualiza tu Futuro

Piensa en cómo quieres que sea tu jubilación. ¿Viajar por el mundo? ¿Dedicarte a un hobby? ¿Pasar más tiempo con tus seres queridos? Tener una imagen clara de tus sueños te ayudará a mantenerte enfocado en por qué estás ahorrando esos 200 euros al mes. Crea un ‘panel de visión’ o una lista de tus metas para la jubilación y revísala regularmente.

2. Celebra los Pequeños Logros

Alcanzar hitos, como haber ahorrado tus primeros 1.000€, haber pagado una deuda significativa o haber automatizado tus 200€ mensuales durante un año, merece ser celebrado. Estos pequeños éxitos refuerzan tu comportamiento positivo y te dan la energía para continuar.

3. Revisa tu Progreso Regularmente

Programar revisiones trimestrales o anuales de tus finanzas te permite ver cuánto has avanzado. Observar cómo crece tu fondo de jubilación puede ser increíblemente motivador, especialmente cuando el interés compuesto empieza a hacer su magia. Si no estás en el camino correcto, estas revisiones te dan la oportunidad de ajustar tu estrategia.

4. Rodéate de una Comunidad de Apoyo

Hablar con amigos o familiares que también están ahorrando para la jubilación, o unirte a comunidades online de finanzas personales, puede proporcionarte apoyo, ideas y responsabilidad. Compartir tus desafíos y éxitos puede ser muy enriquecedor y te ayudará a mantener la perspectiva.

5. No te Castigues por los Errores

Todos cometemos errores financieros. Lo importante es aprender de ellos y seguir adelante. Si un mes no puedes ahorrar los 200€ completos, no te desanimes. Retoma el plan el mes siguiente con renovado compromiso. La perfección no es el objetivo; la constancia sí lo es.

6. Educación Financiera Continua

Mantente informado sobre las mejores prácticas de ahorro e inversión. Cuanto más entiendas de finanzas, más confianza tendrás en tus decisiones y menos propenso serás a desviarte de tu plan. Los podcasts, webinars y cursos online son excelentes para esto.

7. Recuerda el ‘Por Qué’

En los momentos de duda o cuando la tentación de gastar sea fuerte, recuerda por qué empezaste este viaje. Piensa en la seguridad, la libertad y la paz mental que te brindará una jubilación bien planificada. Este ‘por qué’ es tu ancla en la tormenta.

La disciplina para ahorrar jubilación 2026 y más allá no significa privarse de todo disfrute. Se trata de encontrar un equilibrio entre el presente y el futuro, tomando decisiones conscientes que te acerquen a tus metas sin renunciar por completo a la vida que vives hoy.

Conclusión: Tu Futuro Financiero Empieza Hoy

Llegar a los 40 años o estar cerca de ellos sin un plan de jubilación definido puede generar cierta ansiedad, pero es fundamental entender que nunca es tarde para empezar, y empezar antes de los 40 te da una ventaja significativa. El objetivo de ahorrar jubilación 2026 con 200 euros al mes es una meta ambiciosa pero totalmente alcanzable si aplicas las estrategias y la disciplina adecuadas.

Hemos explorado el inmenso poder del tiempo y el interés compuesto, la importancia de una evaluación financiera honesta, las estrategias prácticas para encontrar esos 200 euros mensuales, los vehículos de inversión más adecuados y los errores comunes a evitar. También hemos destacado la relevancia de las herramientas digitales y la educación continua para mantenerte en el camino correcto. Cada paso que tomes hoy, por pequeño que parezca, es una inversión en tu yo futuro.

Recuerda que la planificación de la jubilación no es un evento único, sino un proceso continuo de aprendizaje, ajuste y compromiso. Tu situación personal y el entorno económico cambiarán, y tu plan debe ser lo suficientemente flexible para adaptarse. Lo más importante es empezar, automatizar tu ahorro, invertir con inteligencia y mantener la constancia.

No dejes que el miedo o la parálisis por análisis te impidan actuar. Con una meta clara (ahorrar jubilación 2026 con 200 euros al mes), un plan sólido y la determinación de seguirlo, estarás en el camino correcto para construir un futuro financiero seguro y disfrutar de la jubilación que siempre has soñado. Tu yo futuro te lo agradecerá.